Feed RSS

Feed RSS

|

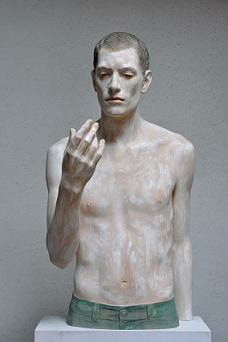

Le opere d’arte hanno un potere di attrazione e di accompagnamento potentissimo del nostro io verso altri luoghi, riuscendo addirittura a diventare una piccola “droga” proprio per questo, perché ampliano il nostro ambiente vitale. Dal testo "Le tue prime cinque opere d'arte contemporanea" (2017) di Salafia Deodato, fondatore della Deodato Arte Gallery.  Goose, bronzo lucidato a specchio. Francesco Zavattaro Ardizzi.

0 Commenti

Si è svolta il 20-21-22 ottobre 2023 alla "Fabbrica del Vapore" di Milano la kermesse "Milano Scultura", giunta alla settima edizione. Unica fiera tematica di questo genere in Italia, patrocinata dal Comune di Milano e rigorosamente ad ingresso libero, l'evento ha visto partecipare un pubblico numeroso ed attento. Diretta da Ilaria Centola e curata da Valerio Dehò, la fiera ha raccolto oltre cinquanta espositori tra artisti e gallerie, ed ha portato un pubblico eterogeneo ad avvicinarsi alla scultura attraverso una manifestazione originale ed accessibile, lontana dall’esclusività che spesso caratterizza il mondo artistico contemporaneo. "Milano Scultura è una manifestazione d’arte che si sviluppa con la città e per la città, aprendo le porte ad un'aria nuova, in senso metaforico e non." ha dichiarato Ilaria Centola. "La fiera diventa uno strumento per presentare un settore – quello della scultura – sempre in evoluzione che spesso si apre ad ambiti diversi ma contigui, si pensi all’arte pubblica o all’urbanistica, attraverso collaborazioni e connessioni sempre nuove: scultura non è solo decorazione, ma anche una forma d’arte che entra in rapporto diretto con la vita dei cittadini". "Lo sforzo di Milano Scultura" – secondo Valerio Dehò – "è quello di allargare le competenze dei linguaggi e di far dialogare il pubblico con opere che difficilmente possono essere viste e confrontate assieme". Un appuntamento sempre più frequentato dagli appassionati d'arte milanese, e non solo. Tre giorni intensi, di grande soddisfazione anche per gli espositori. Qui alcune immagini della fiera, e del mio stand.  Cosa spinge all'acquisto di una scultura? 🤔 Interessante analisi in questo articolo tratto da Artslife.com ... "La scultura e’ l’oggetto per definizione: un collezionista puo’ toccare, accarezzare, portare con se’ l’opera, spostarla da una scrivania a un comodino, a un tavolo, a una mensola in un giardino, a un caveau di una banca. La scultura appare come sicura, anche dal punto di vista conservativo – e’ relativamente difficile danneggiare un oggetto scultoreo. Le intemperie migliorano la patinatura nel corso degli anni, non la peggiorano. Infine, l’opera scultorea e’ il risultato di una lotta quasi eroica tra l’artista e la materia. Il ferro e il bonzo vanno forgiati, domati con il fuoco, trattati con gli acidi… il collezionista che contempla e sa ‘suo’ un bronzo di Giacometti sente di accedere, attraverso questo bronzo, a una sfera mitica, altra, superiore – e desidera che parte del potere creativo, titanico dell’artista gli appartenga e lo renda altrettanto potente." Giovanna Bertazzoni Qui l'articolo integrale: https://artslife.com/2012/11/05/scultura-sempre-piu-richiesta-dice-bertazzoni-di-christies/  No, non è un nuovo genere di arte contemporanea. Quantomeno, non ancora… Sei un libero professionista? Lo sapevi che l'acquisto di un'opera d'arte, sia per arredare e valorizzare l'immagine tuo studio, che come omaggio per i tuoi clienti, rientra tra le spese di rappresentanza dell’attività professionale, ed è quindi deducibile dal reddito ai fini del calcolo delle imposte? Le spese di rappresentanza, e tra di queste le spese per l’acquisto di oggetti d’arte, possono infatti essere dedotte dai professionisti da reddito imponibile ai fini IRPEF fino al limite dell’1% dei compensi percepiti! Articolo 54 Testo unico delle imposte sui redditi (TUIR) (D.P.R. 22 dicembre 1986, n. 917), comma 5: "Le spese di rappresentanza sono deducibili nei limiti dell'1 per cento dei compensi percepiti nel periodo di imposta. Sono comprese nelle spese di rappresentanza anche quelle sostenute per l'acquisto o l'importazione di oggetti di arte, di antiquariato o da collezione, anche se utilizzati come beni strumentali per l'esercizio dell'arte o della professione, nonché quelle sostenute per l'acquisto o l'importazione di beni destinati ad essere ceduti a titolo gratuito"  Studio, 2019. China acquerellata, 32x24 cm. Facciamo un esempio: sei un professionista, ed ha percepito compensi nell’anno per 50mila euro? Puoi dedurre fino a 500 euro dal reddito a base di imposta. In altri termini, a seconda dello scaglione di reddito, circa il 30% di questo importo lo risparmi in minori imposte da versare. Tradotto “in soldoni”, per questo esempio il costo effettivo si ridurrebbe a circa 350 euro. E questo sia che l’opera sia dedicata a valorizzare l’immagine del tuo studio, sia che sia destinata a divenire un omaggio per i tuoi migliori clienti. Al posto del solito cestino natalizio di conserve ed insaccati, potrebbe essere una buona idea, no? Natale si avvicina… Scegli il tuo artista, e commissionagli un’opera d’arte! È deducibile ;-)  Studio, 2019. China acquerellata, 24x32 cm. Questo post è un po’ anomalo, per contenuto, se confrontato con i precedenti. Non tratterò infatti di produzione scultorea o di capolavori della storia dell’arte, ma dell’inquadramento fiscale dell’attività artistica professionale. Il punto è il seguente: - sei un artista? - guadagni dalla vendita delle tue opere? - sostieni dei costi per realizzare le tue opere? Allora dovresti interrogarti se non sia necessario/utile aprire una partita IVA. Potrebbe essere necessario, se hai deciso di “spingere sul mercato” la tua professionalità artistica, dando visibilità al tuo sito internet, facendo campagne pubblicitarie o promuovendo l’acquisto delle tue opere sul tuo sito. Diventa necessario anche se la vendita diventa non più solo occasionale, ma in qualche modo una fonte di reddito ricorrente. Non è un parametro significativo quanto guadagni da questa attività; per lo Stato, quel che conta è se diventa una fonte di reddito ordinaria, anche se variabile e non prevedibile. Ma aprire una partita IVA potrebbe anche essere utile, se – come nel caso dell’arte scultorea – sostieni rilevanti spese con i fornitori (marmo, fonderia, etc..).  Studio, 2019. China acquerellata, 25x35 cm. Partiamo dal principioLe attività artistiche “visive” (disegno, pittura, scultura, fotografia, etc…) sono inquadrate fiscalmente con codice ATECO 900309 “Altre creazioni artistiche e letterarie”, che recita, al primo punto: “attività di artisti individuali quali scultori, pittori, cartonisti, incisori, acquafortisti, aerografista eccetera”. La ratio è semplice: se percepisci un reddito da un’attività, devi contribuire con le tasse alle spese dello Stato, e mettere da parte qualcosa per la previdenza sociale (in primis, la pensione). Ok, ho semplificato, ma la sostanza è questa. Tuttavia, nell’aprire la partita IVA “da artista”, con l’attuale ordinamento, si pone subito un bivio: apro una partita IVA con regime fiscale “forfettario”, o “semplificato”? Anche se non è il mio campo (per formazione, sono ingegnere), proverò a riassumere in termini semplici la questione. Per farla breve, “forfettario” implica una tassazione fissa, con un’aliquota molto agevolata (15% al di sotto di 65mila euro di reddito percepito annuo). Il regime “forfettario” nasce proprio col proposito di incentivare l’avvio di nuove attività. Non è richiesta l’applicazione dell’IVA, il che consente una gestione più semplice sul piano fiscale, e permette all’artista di esporre sul mercato prezzi più competitivi rispetto agli artisti con partita IVA “semplificata”. Per contro, il regime “forfettario” non consente di dedurre i costi sostenuti per produrre il bene artistico dal reddito percepito. I costi sono infatti stabiliti in misura forfettaria in funzione del codice ATECO (attualmente, il 33% di quanto percepito come reddito). Invece, nel regime “semplificato”, l’aliquota fiscale è sempre superiore al 15%. Il valore viene determinato per scaglioni di reddito, ed attualmente parte dal 23% (fino a 15mila euro), fino al 43% (oltre i 75mila euro). Se manteniamo come paragone i 65mila euro di riferimento del forfettario, l’aliquota media vale il 32,8%. È evidente quindi che di tasse “si paga di più” con il “semplificato”. Inoltre, con il regime “semplificato” occorre anche applicare l’IVA, il che rende meno competitivo il prezzo al cliente (o, visto al contrario, riduce l’utile a parità di prezzo esposto al cliente). Oltre a questo, in entrambi i casi vanno messi in conto i costi della previdenza sociale (gestione separata Inps), attualmente fissata al 25,98% (24% se si è già provvisti di altra tutela pensionistica obbligatoria).  Studio, 2020. Acquerello monocromo, 25x35 cm. Ma allora conviene sempre il “forfettario”? Se puoi, in genere, sì. Ma, con l’attuale normativa, non puoi accedere al regime “forfettario” se percepisci altri redditi da lavoro dipendente sopra i 30mila euro annui. Questo limite impedisce quindi l’accesso a questo regime “incentivante” a chi si avvicina alla produzione artistica già in età adulta, e magari ha già uno stipendio “maturo”. Di per sé sarebbe anche logico, visto che il “forfettario” nasce per incentivare nuove attività; però bisognerebbe quantomeno pareggiare i due limiti (65 mila di reddito forfettario sono più del doppio di 30mila di reddito dipendente). Però, a ben vedere, ci sono alcuni vantaggi, per chi, come me, si dedica alla produzione scultorea. Il regime IVA “semplificato” consente infatti di dedurre dal reddito percepito i costi sostenuti per l’attività, e nel caso delle sculture possono anche essere rilevanti: costi di fonderia, costi di acquisto di prodotti siliconici, attrezzature, marmi etc… In altri termini, se i costi sono rilevanti, alla fine la pur maggiore aliquota fiscale si applica su un valore che può anche essere molto ridotto, soprattutto se si è in una fase di avvio dell’attività, e si rendono necessari degli acquisti rilevanti di attrezzature (forno, tornio, utensili…). Inoltre, nel caso del regime “semplificato”, l’IVA può essere “compensata”: in altri termini, l'IVA non è un costo. Quindi l’IVA pagata in fase di acquisto di un prodotto (esempio, una tela per realizzare un dipinto), può essere portata in detrazione dall’IVA che si è percepita dalla vendita di un’opera ad un cliente (ad esempio, per la vendita del dipinto). Allo Stato si verserà la differenza tra le due. Un aspetto positivo, non sempre noto, è che l’artista che produce e vende personalmente le proprie opere d’arte, se sussistono certi requisiti, può applicare l’IVA nella misura ridotta del 10% (anziché il 22% ordinario). Il che può comportare, peraltro, una riduzione dell’IVA da portare a compensazione fino ad arrivare ad una situazione di "credito IVA".  Studio, 2019. China acquerellata, 25x35 cm. Iva ridotta al 10% per le opere d'arteMi soffermo sull’IVA al 10% perché è un tema poco conosciuto, e credo interessante. Il riferimento normativo è un po’ articolato, ma è il seguente: DPR 663/72 (Testo Unico IVA) - tabella A (Beni e servizi soggetti ad aliquota ridotta) - parte III (Beni e servizi soggetti all’aliquota del 10 per cento) - capo 127_SeptiesDecies: 127-septiesdecies) oggetti d’arte, di antiquariato, da collezione, importati; oggetti d’arte di cui alla lettera a) della tabella allegata al decreto-legge 23 febbraio 1995, n. 41, convertito, con modificazioni, dalla legge 22 marzo 1995, n. 85, ceduti dagli autori, dai loro eredi o legatari (numero aggiunto, con effetto 1° ottobre 1997 [15], dall’art. 1, comma 6, lettera b), n. 17), D.L. 29 settembre 1997, n. 328) Andiamo dunque a vedere cosa prevede la lettera a) della tabella citata… (omissis tra parentesi quadre) a) "Oggetti d'arte": - quadri "collages" e quadretti simili ("tableautins"), pitture e disegni, eseguiti interamente a mano dall'artista […]; - incisioni, stampe e litografie originali, precisamente gli esemplari ottenuti in numero limitato direttamente in nero o a colori da una o più matrici interamente lavorate a mano dall'artista, qualunque sia la tecnica o la materia usata, escluso qualsiasi procedimento meccanico e fotomeccanico […]; - opere originali dell'arte statuaria o dell'arte scultoria, di qualsiasi materia, purché' siano eseguite interamente dall'artista; fusioni di sculture a tiratura limitata ad otto esemplari, controllata dall'artista […] - arazzi e tappeti murali eseguiti a mano da disegni originali forniti da artisti, a condizione che non ne esistano più di otto esemplari; - esemplari unici di ceramica, interamente eseguiti dall'artista e firmati dal medesimo; - smalti su rame, interamente eseguiti a mano, nei limiti di otto esemplari numerati e recanti la firma dell'artista […]; - fotografie eseguite dell'artista, tirate da lui stesso o sotto il suo controllo, firmate e numerate nei limiti di trenta esemplari, di qualsiasi formato e supporto; Insomma, il requisito per godere dell’IVA agevolata al 10% è che l'opera venga venduta direttamente dall'artista, che sia stata completamente realizzata “a mano”, e che sia unica oppure in tiratura limitata (limite variabile, caso per caso). Se sussistono questi requisiti, si può applicare l’IVA nella misura ridotta del 10%. Recentemente si è posto un tema per il caso delle repliche in serie di sculture realizzate con tecnica 3D. Un artista che realizzava opere in serie (da 50 a 200 pezzi), tramite modellazione digitale e stampa 3D, ha infatti posto un quesito all’Agenzia delle Entrate per sapere se questa casistica poteva godere dell’IVA al 10%. La risposta è stata negativa, per due fattori: non erano eseguite “totalmente a mano” dall’artista (modellazione digitale, stampa 3D), ma solamente rifinite a mano (stuccature e levigature finali, applicazione di colorazione); inoltre non erano in tiratura limitata (quantomeno, non ad otto esemplari come nel caso della fonderia). Per i dettagli basta cercare su internet la Risposta a interpello n 303 del 2 settembre 2020 dell’Agenzia delle Entrate. Quindi al momento la digital-art non può godere dell’IVA ridotta al 10%. Personalmente trovo ineccepibile il secondo punto: se la serie non è limitata a pochi esemplari, diventa un prodotto di design e quindi deve arrivare sul mercato alle stesse condizioni fiscali. Trovo invece “fuori dal tempo” il vincolo del “fatto a mano 100%” come elemento dirimente, visto che la tecnologia avanza. E del resto, una fonderia per fare un bronzo è indispensabile, ed infatti la norma ha previsto che anche in quel caso si possa ricorrere all’IVA agevolata, pur con la limitazione di otto esemplari. Per concludere, queste le deduzioni che personalmente ne ho tratto, per le attività che personalmente pratico:

Un’ultima cosa… Lo sapevate che l’acquisto di opere d’arte, per un professionista, rientra tra le “spese di rappresentanza” deducibili ai fini IRPEF? Interessante, vero? Ma mi sono già dilungato troppo... Su di questo, faccio un post a parte ;-)  Studio, 2019. Carboncino, 70x50 cm. Frammenti, gusci, figure sospese

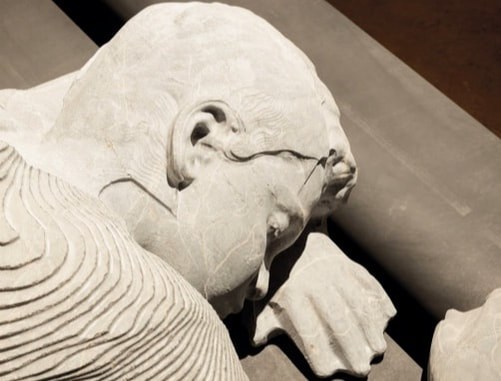

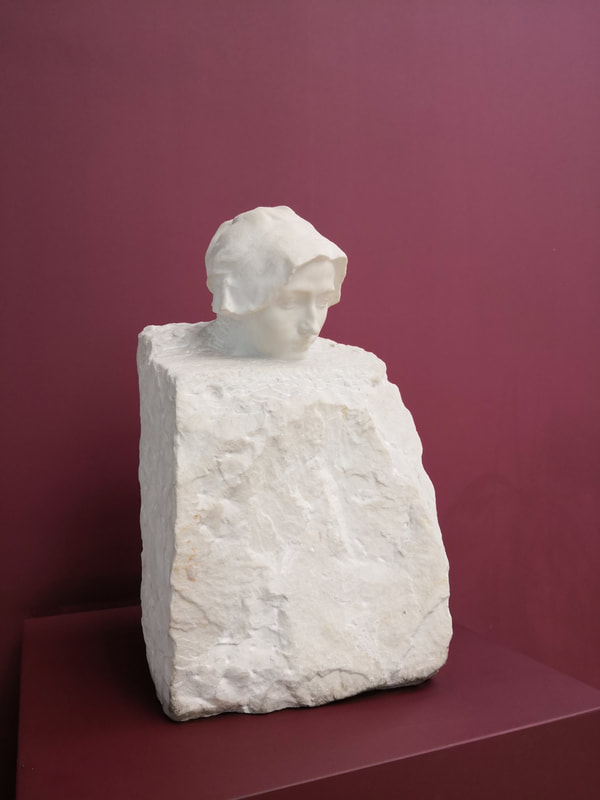

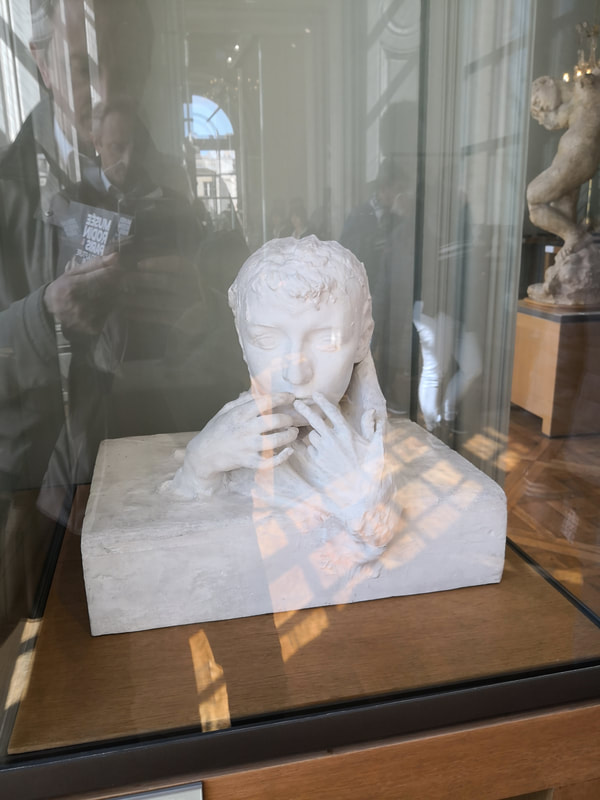

Paratissima Art Station_Digital Program Una chiacchierata sugli aspetti legati alla produzione scultorea tradizionale e contemporanea. Intervengono: Francesco Zavattaro Ardizzi, Ado Brandimarte Modera: Rosanna Accordino 23 Ottobre 2020  Ritratto di Camille Claudel con cappuccio, gesso.  Ritratto di Camille Claudel, marmo.  Composizione con volto di Camille e mani portate alla bocca. Gesso. Camille Claudel fu allieva, modella, amante e musa di Rodin.

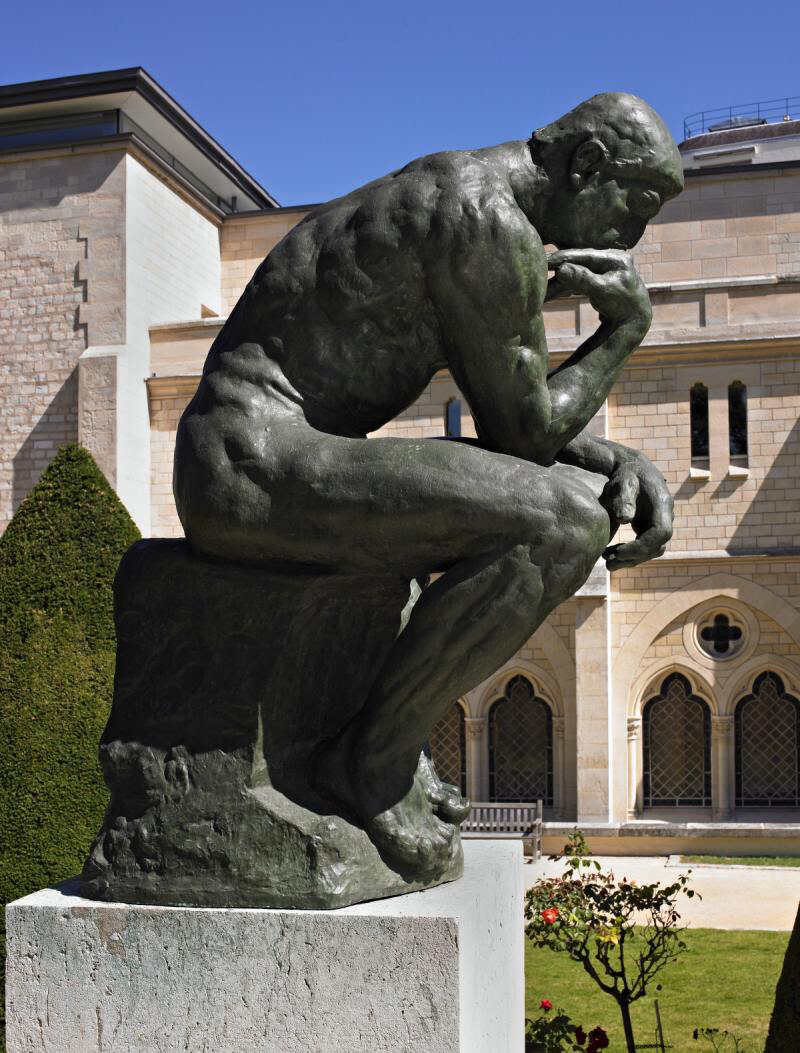

Nelle foto a margine, in ordine di esecuzione, il ritratto della giovane Camille (copia in gesso da modello in argilla), una copia in marmo eseguita da uno dei numerosi collaboratori con busto e braccia "imprigionate" nel blocco di marmo, ed infine una composizione eseguita da Rodin in tarda età, in cui al giovane volto di Camille sono accostate due mani sottili e rugose, portate alla bocca. L'influenza di Camille su Rodin fu eccezionale, sia per via della carica passionale che introdusse nell'atelier, sia per la incredibile capacità scultorea, molto più "moderna" ed impressionista di quanto non fosse quella del suo maestro (basta guardare ai numerosi busti-ritratti di Rodin ante-Camille per notare la differenza). Rodin ricevette molto da Camille, ma non fu in grado di restituirle il dono ricevuto. Già impegnato affettivamente, forse spaventato dall'indole incostante di Camille, non potè ricambiare il suo amore. Camille si allontanò da Rodin, viaggiò e tentò una propria carriera artistica, ma restò sempre all'ombra di Rodin. Nelle opere di Rodin si può leggere un forte senso di colpa per la condizione di Camille. Lo stesso "pensatore", figura principale della "porta dell'inferno" (opera distrutta da Rodin alla vigilia della sua esposizione al pubblico), raffigura un uomo robusto e vigoroso, e tuttavia chiuso su sè stesso, incapace di prendere una decisione. Le tre sculture a margine ben esprimono la condizione della povera Camille: impossibilitata ad esprimere la propria arte ed isolata dal mondo, Camille trascorse gli ultimi trenta anni della propria vita in un sanatorio mentale. Alla sua morte, Rodin volle che nel proprio museo, donato in lascito alla Francia, venissero raccolte anche le opere di Camille. 'Come la pittura, anche la scultura ha la possibilità di vibrare in mille spezzature di linee, di animarsi per via di sbattimenti d'ombre e di luci, più o meno violenti, d'imprigionarsi misteriosamente in colori caldi e freddi - quantunque la materia ne sia monocroma.' Medardo Rosso Medardo Rosso (1858-1928) fu il principale esponente dell'impressionismo in scultura. Nato a Torino, visse e lavorò a Parigi, dove venne a contatto con il movimento impressionista. Influenze dell'Impressionismo in scultura si trovano anche nelle opere di Degas, Renoir, Rodin e Bourdelle. Nessuno di questi fu però in grado di sviluppare una propria declinazione della corrente impressionista come Medardo Rosso. Sua peculiarità, l'uso di cera applicata su sagome in gesso per rendere un effetto vibrante, morbido e dai contorni indefiniti. Questa tecnica risultò particolarmente efficace nella resa dei contrasti tra luci ed ombre, opacità e trasparenza. Il materiale ideale per un artista impressionista. Tuttavia, la cera è un materiale instabile, facilmente deteriorabile nel tempo. Molto contemporaneo, in tal senso (alla Biennale di Venezia l'artista Roberto Cuoghi ha esposto delle sculture in materiale organico, simile ad un impasto per il pane, volutamente degradabili), ma forse non il massimo per un collezionista attento anche alla conservazione dell'opera nel tempo. Per questa ragione le opere di Medardo Rosso in "cera su gesso" sono oggi conservate in teche di cristallo. Per Medardo Rosso, probabilmente questa tecnica presentava anche un vantaggio economico, dal momento che gli consentiva di realizzare "in proprio" repliche delle sue opere a basso costo, senza dover incorrere nei costi di fonderia. Una magnifica collezione di sue opere è conservata presso la GAM di Milano. Tra i suoi soggetti preferiti, i volti dei bambini.

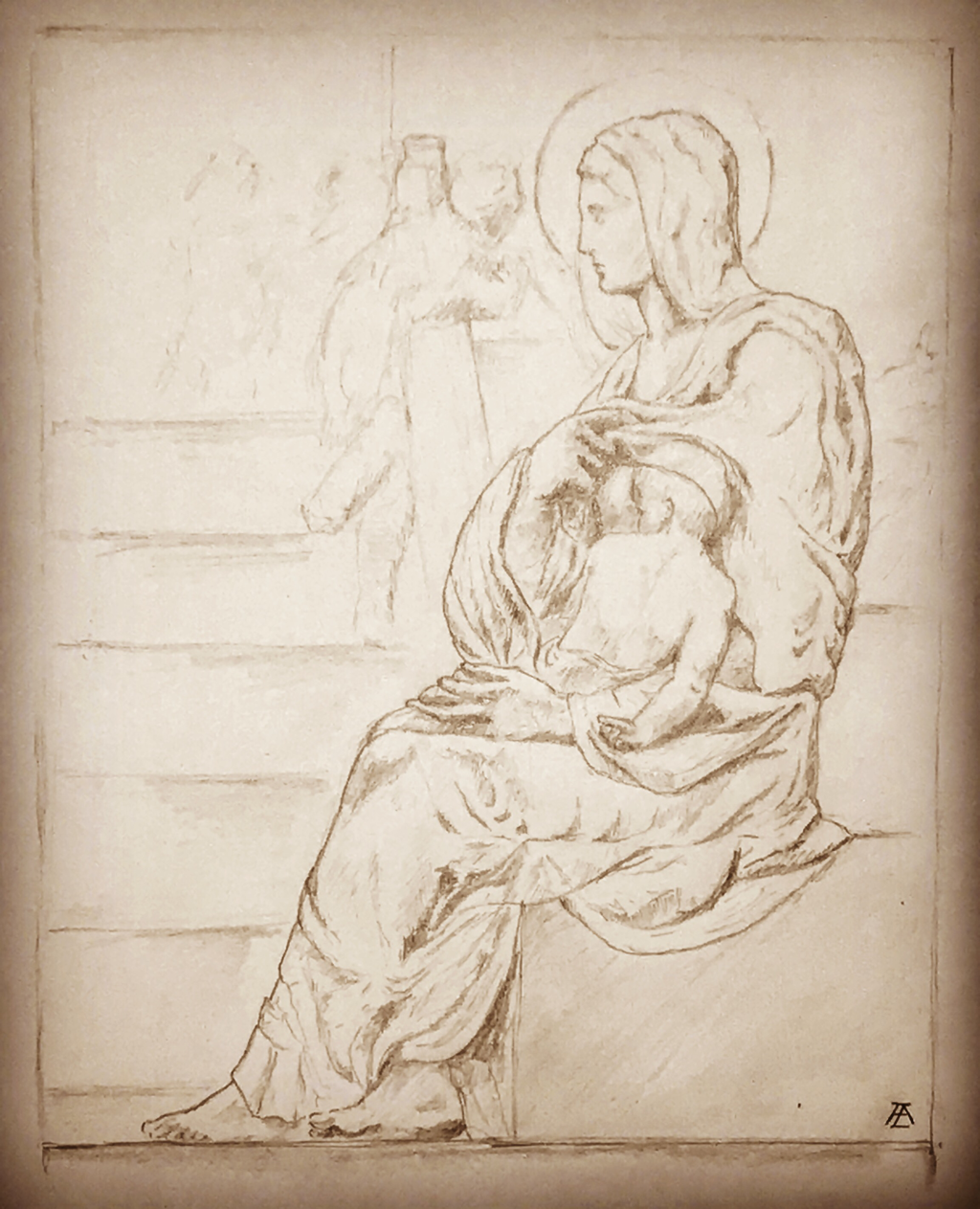

"Madonna della Scala" (da Michelangelo)

“Madonna con Bimbo al seno”, 2018 La maquette (bozzetto) è un modellino in scala ridotta di un’opera che si intende realizzare, utile per prendere confidenza con postura e proporzioni del soggetto. Ve ne sono di meravigliosi esempi in Casa Buonarroti a Firenze, così come al Museo del Bargello. In foto, bozzetto in scala 1:4 per una Madonna con bambino ispirata alla “Madonna della scala”, bassorilievo giovanile di Michelangelo conservato al museo Casa Buonarroti a Firenze (foto in calce). Nel bassorilievo originale sembrerebbe esserci un errore nelle proporzioni della musculatura del Bambino Gesù, forse indotti dalla posizione torta del dorso. Nello studio preparatorio ho ridotto lievemente le proporzioni ed accentuato la torsione del Bimbo, rivolto al seno della Madre.

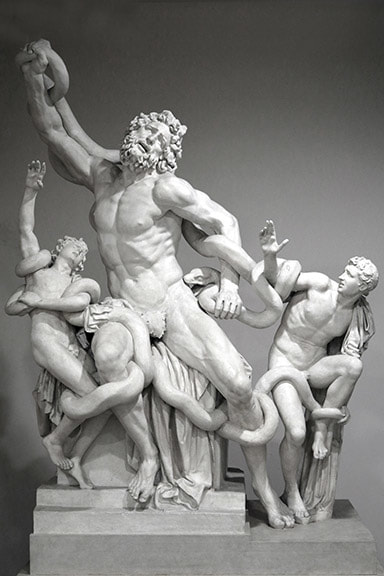

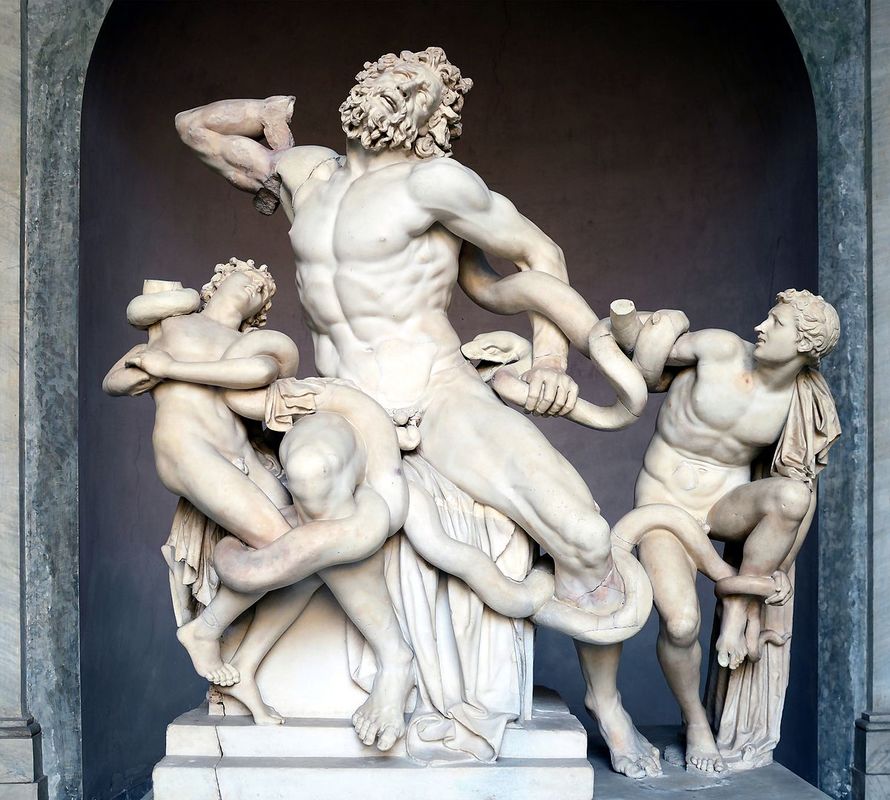

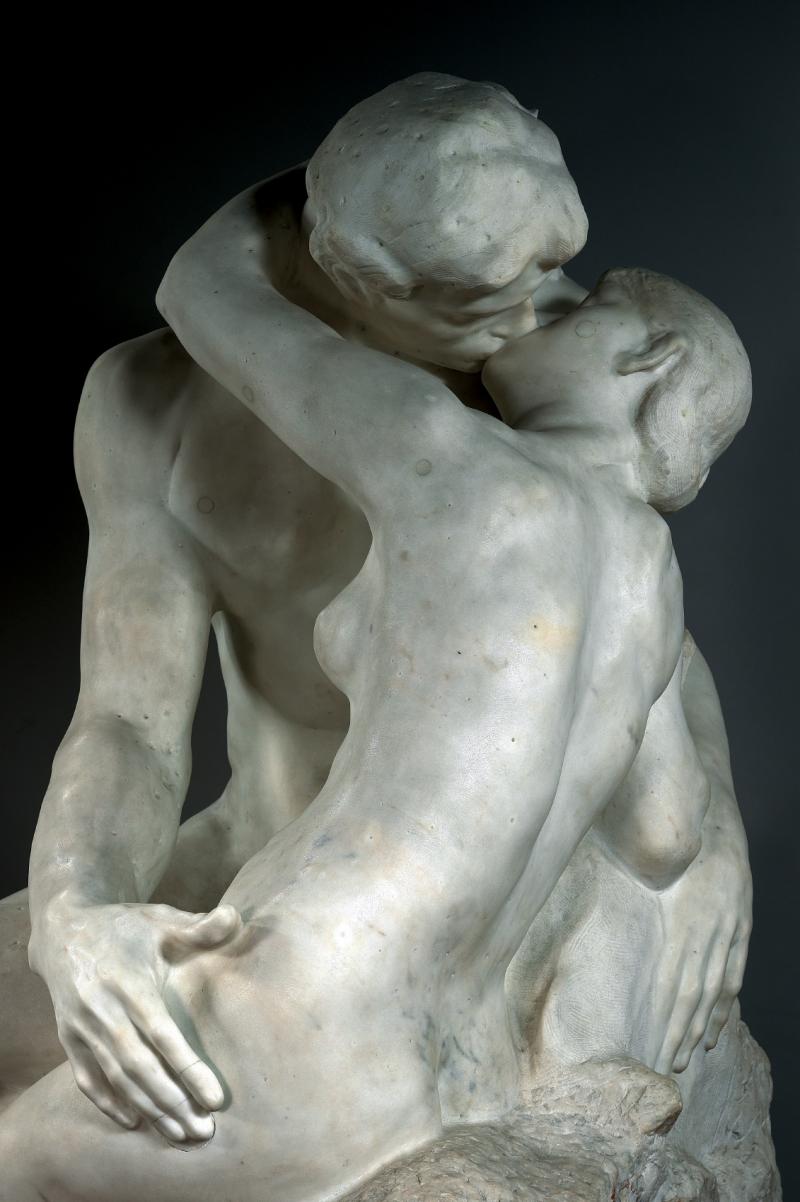

Ad Auguste Rodin viene attribuito il seguente aforisma: Scelgo un blocco di marmo e tolgo tutto quello che non mi serve. (in risposta a chi gli chiedeva come riuscisse a creare le sue statue) Già. Peccato che Rodin non abbia mai "scolpito" il marmo. Rodin "modellava" la creta od il gesso, e poi incaricava degli artigiani scalpellini di eseguirne le copie in marmo. Ne ha cambiati più di una quarantina, stando ai suoi libri contabili. A volte li cambiava perché ne trovava di meno cari, altre volte perché erano gli stessi artigiani trovavano artisti-committenti più generosi, altre ancora perché gli artigiani si prendevano l'iniziativa di apportare modifiche o maggiori dettagli al modello creato da Rodin. Ma non si pensi che il fatto di affidare a terzi l'esecuzione delle copie fosse un atto disdicevole, Semplicemente, l'atto creativo dell'artista si concentra nella creazione dell'opera, e nel caso della scultura questo accade per la quasi totalità dei casi con l'argilla. Poi dall'argilla si ricavano copie in gesso, in marmo, in bronzo, in resina, e materiali vari... (alla Biennale di Venezia del 2017 un artista ha esposto delle sculture di pane), E poi le statue di Rodin erano molto richieste, anche delle più note ne sono stati prodotti molti esemplari. Impensabile che le producesse tutte lui. E poi chi l'ha detto che la scultura deve essere solamente in marmo? C'è anche il bronzo. Ed il bronzo, non viene forse realizzato da artigiani esperti del mestiere? Lo stesso valga per il marmo. Una nota curiosa: alla sua morte Rodin ha lasciato i diritti di replica alla Repubblica Francese, così oggi si potrebbero in teoria ancora "stampare" delle repliche dai calchi originali. Beninteso, non vorrei essere frainteso. Rodin rimane un maestro della scultura. Un vero creatore, che nell'argilla ha ritratto l'essenza dei suoi soggetti, ricorrendo a pochi tratti essenziali. Ma l'aforisma sopra citato non gli si addice, e preferisco pensare gli sia stato impropriamente attribuito. In lui riconosco invece il seguente: “Quand un bon sculpteur modèle des corps humains, il ne représente pas seulement la musculature, mais aussi la vie qui les réchauffe.” Auguste Rodin Per approfondimenti sul tema: Aline Magnien – Rodin. Il marmo, la vita – Electa/Palazzo Reale – 2013  Auguste Rodin, "Le baiser" E' un'ipotesi che ultimamente viene assi discussa. Personalmente la trovo molto intrigante, e verosimile. Il Lacoonte fu rinvenuto casualmente in una voragine creatasi all'improvviso nel terreno di una vigna fuori Roma nel 1506, in un terreno privato. Casualmente, si trovava in quei giorni a Roma il giovane Michelangelo, che subito accorse al rinvenimento. La scoperta suscitò scalpore, perché lo stesso Plinio aveva decantato quest'opera, ai tempi data per dispersa. Vi sono numerose affinità tra il Lacoonte e le sculture di Michelangelo (sia per composizione, che per raffigurazione), e poche affinità tra il canone ellenistico e quest'opera. Ma soprattutto, vi sono molti indizi ed incongruenze che oggi siamo in grado di apprezzare, che lasciano propendere per questa ipotesi. Non ultimo il rinvenimento nel 1905 di un pezzo mancante, corrispondente proprio al bozzetto "suggerito" (ma non troppo) da Michelangelo per il completamento del gruppo scultoreo. E poi, l'opera non fu pagata per il prezzo inizialmente concordato.. ed uno dei prigioni presenta analogie impressionanti con la posa del Lacoonte. Insomma, si potrebbe scriverne un romanzo... Ne ha scritto bene Alberto Cottignoli. Qui trovate un rimando al suo sito web.

Una “prima” dedicata alla “Fine Art” che credo troverà seguito ed apprezzamento. Trovo che “Contemporary Fine Art” sia una bella definizione: una selezione all’interno dell’immensa produzione dell’arte contemporanea, riservata alle opere degli artisti che dedicano studio, talento e tecnica alla propria produzione artistica. http://artscore.it/grandart-art-fair-ongaretti/  |