Feed RSS

Feed RSS

|

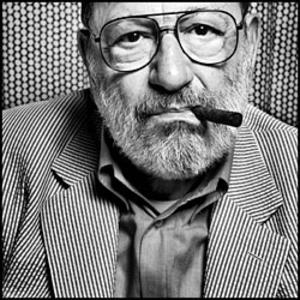

"Il kitsch è la menzogna nell'arte" Umberto Eco Umberto Eco spiegava che il termine, di tradizione tedesca, deriva dagli "sketches" (schizzi) venduti dagli artisti di strada ai viaggiatori del Grand Tour desiderosi di portarsi a casa un ricordo delle opere viste in Italia. Lo sketch non era l'opera in sé, naturalmente, ma una copia dell'opera stessa, e non sempre di buona fattura... Di per sé, non era nemmeno un'opera d'arte. Era solo una copia "menzoniera" dell'opera d'arte originale. Ecco, nel mondo dei super-multipli iper-colorati di oggi, mi chiedo se sia ancora possibile distinguere opere "kitsch" ed "opere d'arte"...

0 Commenti

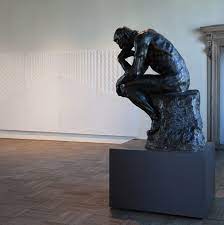

Uno dei temi che spesso non vengono adeguatamente messi in evidenza, nel mercato dell'arte e della scultura in particolare, è la questione della "tiratura". Una "tiratura" indica il numero di esemplari che vengono ricavati dal modellato originale, sia esso fisico (ad esempio un modello in argilla), sia esso digitale (un file, nel caso di una stampa 3D). Lo stesso vale per altre forme artistiche che si prestano alla produzione in replica, come le stampe calcografiche, le stampe fotografiche, le litografie. La "Tiratura limitata" La "tiratura" può essere limitata, oppure no. Se limitata, ogni singolo pezzo deve riportare impresso il numero progressivo, ed il totale della tiratura (ad esempio 1/100 indica esemplare numero 1 di 100). Un'opera prodotta in tiratura limitata ad un numero contenuto di esemplari (una decina, ad esempio), ha in genere un valore superiore ad un'opera prodotta in una tiratura più generosa (un migliaio, per esempio). Uno dei primi artisti ad avvalersi della "Tiratura limitata" è stato Auguste Rodin, che ha potuto in questa maniera ottenere molta notorietà anche all'estero. Del suo "Pensatore" esistono una quarantina di esemplari sparsi per il mondo.

Le "Prove d'Artista" E' importante conoscere anche un ulteriore aspetto della tiratura: ogni tiratura si compone di "esemplari ufficiali", e di "Prove d'Artista". Sono tali gli esemplari che l'artista ha realizzato come esemplare da conservare per il proprio studio (ad esempio, come riserva per poterne ricavare il calco dal quale ricavare la tiratura, ove il calco originale si deteriori), o che ha realizzato autonomamente, in materiale meno pregiato di quello impiegato per la tiratura ufficiale (ad esempio in resina o gesso, anziché bronzo). Anche le "Prove d'Artista" devono essere numerate. Sono identificate dalla sigla "PA" o "AP" (Artist Proof), seguita da un numero romano (es. I/IV indica esemplare numero uno di quattro). Non necessariamente la tiratura deve essere materialmente eseguita tutta dal principio: è anche possibile che un artista produca gli esemplari dichiarati nel tempo. L'importante è che si attenga alla numerazione dichiarata dal principio. Con tutte queste casistiche, ben si comprende l'importanza del Certificato di Autenticità, che deve sempre accompagnare l'acquisto di un'opera: non solamente utile per attestare l'effettiva "originalità" dell'opera ed evitare di acquistare inconsapevolmente un falso, ma anche per poter valutare meglio l'effettiva "unicità" dell'opera, e quindi la possibilità che mantenga il proprio valore nel tempo. Non sono rari infatti casi di opere replicate in multipli di tale quantità da aver perso progressivamente il proprio valore nel tempo. Questo accade quando un'opera, dopo alcuni anni, arriva al "secondo mercato", ossia quando viene rivenduta dall'originale acquirente, magari perché intende realizzare una somma da investire in un'altra opera. Se questo accade in contemporanea con molti esemplari identici, la quotazione di mercato inesorabilmente scende. Personalmente, riporto su ogni esemplare la tiratura, che limito a non più di otto esemplari, e tra di questi ricomprendo sia gli esemplari "ufficiali" (es. in bronzo) che le "prove d'artista" (es. in resina). Ogni esemplare riporta impressa la sua numerazione, e nel Certificato di Autenticità indico espressamente come si compone la tiratura. Nel caso che segue, l'opera "Goose" è prodotta in tiratura limitata di otto esemplari, di cui quattro esemplari ufficiali in bronzo (da "1/4" a "4/4"; il primo esemplare già realizzato, il secondo in produzione, i restanti due da realizzare) e quattro Prove d'Artista in resina patinata (da "AP I/IV" a "AP IV/IV", tutti già realizzati). Goose - AP2Pochi rimasti! Goose - AP2 Scultura a tutto tondo. Dimensioni: 31x28x22 cm Tiratura: 4 esemplari in bronzo + 4 AP in resina Esemplare AP_2 Resina all'acqua, patina policroma opaca verde-oro. Opera corredata da Certificato di Autenticità autografo. Prezzo comprensivo di IVA di legge, e di cassa di imballaggio in legno. Disponibile per ritiro in Torino, o tramite corriere (spese di spedizione conteggiate a parte, nel seguito della procedura di acquisto). Il "peso di spedizione si riferisce al "peso volumetrico" dell'imballaggio in legno. ---- L'opera rappresenta un volatile acquatico. L'ala alzata come scudo, la crestina sul capo come elmo, il bacino protetto dal lungo ed amplio collo, intendono infondere una sensazione di sicurezza, di protezione. La plasticità delle forme, che non si chiudono mai in angoli acuti ma sempre convessi, invita l'osservatore a ripercorrere con la mente e finanche con le dita il gesto creativo dell'autore.

Le attività degli animali, volti agli istinti fondamentali come proteggersi ed alimentarsi, offrono innumerevoli spunti di riflessione, facendo leva sui sentimenti più profondi dell'animo umano. Goose - AP4Pochi rimasti! Goose - AP4 Scultura a tutto tondo. Dimensioni: 31x28x22 cm Tiratura: 4 esemplari in bronzo + 4 AP in resina Esemplare AP_4 Resina all'acqua, foglia bronzo, epossidica trasparente. Opera corredata da Certificato di Autenticità autografo. Prezzo comprensivo di IVA di legge, e di cassa di imballaggio in legno. Disponibile per ritiro in Torino, o tramite corriere (spese di spedizione conteggiate a parte, nel seguito della procedura di acquisto). Il "peso di spedizione si riferisce al "peso volumetrico" dell'imballaggio in legno. ---- L'opera rappresenta un volatile acquatico. L'ala alzata come scudo, la crestina sul capo come elmo, il bacino protetto dal lungo ed amplio collo, intendono infondere una sensazione di sicurezza, di protezione. La plasticità delle forme, che non si chiudono mai in angoli acuti ma sempre convessi, invita l'osservatore a ripercorrere con la mente e finanche con le dita il gesto creativo dell'autore.

Le attività degli animali, volti agli istinti fondamentali come proteggersi ed alimentarsi, offrono innumerevoli spunti di riflessione, facendo leva sui sentimenti più profondi dell'animo umano. Goose - n. 2/4Pochi rimasti! Goose - 2/4 Scultura a tutto tondo. Dimensioni: 31x28x22 cm Tiratura: 4 esemplari in bronzo + 4 AP in resina Esemplare n. 2/4 Bronzo lucidato a specchio. Opera corredata da Certificato di Autenticità autografo. Prezzo comprensivo di IVA di legge, e di cassa di imballaggio in legno. Disponibile per ritiro in Torino, o tramite corriere (spese di spedizione conteggiate a parte, nel seguito della procedura di acquisto). Il "peso di spedizione si riferisce al "peso volumetrico" dell'imballaggio in legno. ---- L'opera rappresenta un volatile acquatico. L'ala alzata come scudo, la crestina sul capo come elmo, il bacino protetto dal lungo ed amplio collo, intendono infondere una sensazione di sicurezza, di protezione. La plasticità delle forme, che non si chiudono mai in angoli acuti ma sempre convessi, invita l'osservatore a ripercorrere con la mente e finanche con le dita il gesto creativo dell'autore.

Le attività degli animali, volti agli istinti fondamentali come proteggersi ed alimentarsi, offrono innumerevoli spunti di riflessione, facendo leva sui sentimenti più profondi dell'animo umano. In conclusione, quando vi avvicinate all'acquisto di un'opera, non accontentatevi di conoscere il prezzo di vendita, ma informatevi sempre anche della tiratura. Può fare la differenza, se intendete acquistare in un'ottica speculativa. O quantomeno, sarete più consapevoli dell'effettiva "unicità" dell'opera proposta.

Proliferano ultimamente, nel campo della scultura, proposte di oggetti molto colorati e di piccolo-medio formato, facilmente impiegabili come elementi di arredo. La tiratura, in genere, non è limitata. Sono oggetti prodotti in serie (pur con qualche contributo manuale), ed il prezzo è in genere modesto (a partire da qualche decina di euro in su). Sono oggetti allegri e simpatici, colorati e spiritosi. Mi è capitato di osservare una vetrina con questi oggetti in Belgio, che qui ripropongo.

Li definirei sostanzialmente dei "giocattoli", o - meglio ancora - dei "pupazzi" per adulti. I personaggi ammiccano, infatti, ai "peluche", compagni di giochi d'infanzia (orsetti, cagnolini, giraffe, scimmiette...). Quel che più mi ha colpito, di questa vetrina, è il prezzo molto modesto di questi oggetti. Sicuramente un prezzo più allineato al mero costo di produzione/commercializzazione, che non al "valore" che si tenderebbe invece a riconoscere ad un "Opera d'Arte". Da quel che si può intuire, sono prezzi in resina riprodotti in serie da stampi, e poi dipinti a mano. Navigando in internet si possono trovare altre simili proposte, a prezzi anche superiori, realizzate con materiali più pregiati (ceramica, acciaio, etc...). Impazzano, tra queste, le copie dei mitici "Balloon Dog" di Koons. A questo proposito, viene da chiedersi fino a quale "limite" si possa ancora considerare "opera d'arte" un oggetto replicato in numerosi esemplari. In altri termini, che cosa differenza questi "oggetti artistici" dai "multipli d'arte" tirati a migliaia di esemplari? Il materiale? La qualità della realizzazione? Non proprio...  Prendiamo l'esempio del "Balloon Rabbit" di Koons. Gli esemplari proposti dalle gallerie che commercializzano quest'opera di Koons opere sono dichiarati in tiratura "limitata" a 999 esemplari, ma ogni "colorazione" fa tiratura a sé (999 Magenta + 999 Violet + 999 Orange, etc...). Il prezzo di un esemplare varia in base alle galleria, ma si attesta sui 15-20mila euro. Il materiale dichiarato è "ceramica smaltata". La produzione è affidata espressamente ad un'azienda che produce oggetti di ceramica di qualità, ed il procedimento di realizzazione è quello tipica della ceramica (stampo, cottura, smalto, ricottura). Sicuramente un'attività da eseguire con cura e tramite macchinari che assicurino qualità e ripetitività della fattura, ma si tratta in fondo di un procedimento relativamente economico. Quindi il "valore" non è correlato, in questo caso, al costo di produzione: il "valore aggiunto" è dato dalla "firma" dell'autore, riportata sul "certificato di autenticità", richiamante un numero identificativo riportato sull'opera stessa, e facente capo ad un archivio riconosciuto dall'autore stesso.

Il che non stupisce, dal momento che si vuole riconoscere un valore alla firma dell'artista in sé. Del resto, anche un semplice tovagliolo firmato da Picasso farebbe gola, no...? Però a me fa comunque pensare... La firma di Picasso su un tovagliolo renderebbe il "pezzo" unico, meritevole di essere esposto tal quale (con la firma ben in vista!). Nel caso invece dei Balloon Rabbit/Dog/Swan/Monkey di Koons, ciascuno riprodotto in vari colori, e ciascun colore replicato in 999 esemplari, la firma attesta semplicemente che si tratta di un'opera di 999 identiche, "riconosciuta" da Koons. Peraltro, la firma originale non è posta sull'opera, ma sul certificato. Di fatto, sull'opera in sé non vi è alcun apporto materiale da parte dell'artista. La sensazione, almeno per me, è che l'apporto dell'artista si sia esaurito con il concepimento iniziale dell'opera "originale". Il che non vuol dire che non si tratti comunque di un bell'oggetto, che sappia esercitare una sua attrattiva, e che magari possa anche costituire un motivo di speculazione (questo poi, lo si vedrà con il tempo). Però comprendo ugualmente chi decide, visto che l'opera in sé gli piace, di comprarne un esemplare "non riconosciuto dall'autore" ma sostanzialmente identico o molto simile, per un importo assai più contenuto. Le opere d’arte hanno un potere di attrazione e di accompagnamento potentissimo del nostro io verso altri luoghi, riuscendo addirittura a diventare una piccola “droga” proprio per questo, perché ampliano il nostro ambiente vitale. Dal testo "Le tue prime cinque opere d'arte contemporanea" (2017) di Salafia Deodato, fondatore della Deodato Arte Gallery.  Goose, bronzo lucidato a specchio. Francesco Zavattaro Ardizzi. Si è svolta il 20-21-22 ottobre 2023 alla "Fabbrica del Vapore" di Milano la kermesse "Milano Scultura", giunta alla settima edizione. Unica fiera tematica di questo genere in Italia, patrocinata dal Comune di Milano e rigorosamente ad ingresso libero, l'evento ha visto partecipare un pubblico numeroso ed attento. Diretta da Ilaria Centola e curata da Valerio Dehò, la fiera ha raccolto oltre cinquanta espositori tra artisti e gallerie, ed ha portato un pubblico eterogeneo ad avvicinarsi alla scultura attraverso una manifestazione originale ed accessibile, lontana dall’esclusività che spesso caratterizza il mondo artistico contemporaneo. "Milano Scultura è una manifestazione d’arte che si sviluppa con la città e per la città, aprendo le porte ad un'aria nuova, in senso metaforico e non." ha dichiarato Ilaria Centola. "La fiera diventa uno strumento per presentare un settore – quello della scultura – sempre in evoluzione che spesso si apre ad ambiti diversi ma contigui, si pensi all’arte pubblica o all’urbanistica, attraverso collaborazioni e connessioni sempre nuove: scultura non è solo decorazione, ma anche una forma d’arte che entra in rapporto diretto con la vita dei cittadini". "Lo sforzo di Milano Scultura" – secondo Valerio Dehò – "è quello di allargare le competenze dei linguaggi e di far dialogare il pubblico con opere che difficilmente possono essere viste e confrontate assieme". Un appuntamento sempre più frequentato dagli appassionati d'arte milanese, e non solo. Tre giorni intensi, di grande soddisfazione anche per gli espositori. Qui alcune immagini della fiera, e del mio stand.  Coming soon!

Milano Scultura 2023

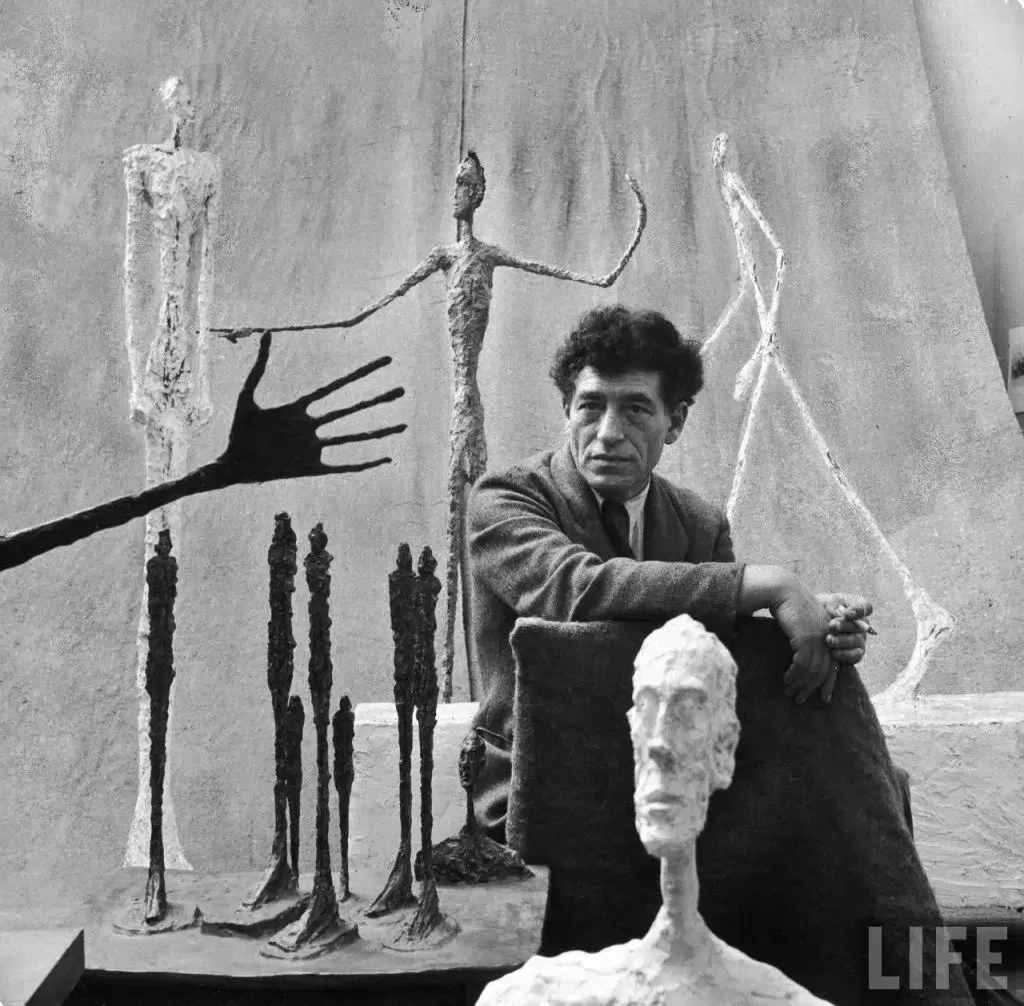

“Tutto il percorso degli artisti moderni è in questa volontà di afferrare, di possedere qualcosa che sfugge continuamente... È come se la realtà fosse continuamente dietro i velari che si strappano. Ce n’è ancora un’altra, sempre un’altra.” Alberto Giacometti, 1935  "La femme nue, c’est la femme armée." Victor Hugo (L'Homme qui rit, 1869) Modella, 2023

€75.00

Pochi rimasti! Modella, 2023. Stampa d'arte originale in tiratura limitata. Dimensioni: 320x240 mm. Stampa con torchio calcografico su cartoncino avorio. Tecnica: acquaforte da ceramolle ed acquatinta. Impronta della matrice: 180x150 mm. Anno: 2023 Tiratura: 10 esemplari La stampa riporta impresso il monogramma dell'autore, attestante l'esecuzione della stampa a torchio calcografico a cura dello stesso. L'opera sarà consegnata all'interno di in una confezione di cartone rigido non pieghevole. Prezzo comprensivo di IVA di legge. Disponibile per ritiro in Torino, o tramite corriere (spese di spedizione conteggiate a parte, nel seguito della procedura di acquisto). Studio #01-2019

€350.00

Pochi rimasti! Studio #01-2019 Carboncino su carta tonata ocra. Dimensioni: 70x50 cm. Anno: 2019. L’opera viaggia arrotolata in tubo di cartone. Prezzo comprensivo di IVA di legge. Disponibile per ritiro in Torino, o tramite corriere (spese di spedizione conteggiate a parte, nel seguito della procedura di acquisto). ."Vorrei chiedervi di non dimenticarvi dei poveri, che sono i preferiti di Cristo, in tutti i modi in cui si è poveri oggi. Anche i poveri hanno bisogno dell’arte e della bellezza. Alcuni sperimentano forme durissime di privazione della vita; per questo, ne hanno più bisogno. Di solito non hanno voce per farsi sentire. Voi potete farvi interpreti del loro grido silenzioso". Papa Francesco, giugno 2023. Dal discorso rivolto agli artisti in occasione del 50º anniversario dell’inaugurazione della Collezione d’Arte Moderna e Contemporanea dei Musei Vaticani. In foto: The Strand. Francesco Zavattaro Ardizzi, 2017. Resina policroma.  Gian Giorgio Massara 06/11/2022 E' in corso a palazzo Lucerna di Rorà a Benevagienna la mostra dei Soci del Circolo degli Artisti di Torino. Francesco ZAVATTARO ARDIZZI è presente con l'opera Goose (2018) in resina policroma. Il critico Angelo Mistrangelo così commenta la scultura: "armonia del modellato che s'inserisce nello spazio, animandolo". Abbiamo incontrato o presentato l'artista in occasione di mostre: Segno, forma, colore (APA), lo studio di Roberto Demarchi, la Promotrice delle Belle Arti. Francesco è uno scultore serio e convinto che ha frequentato il Politecnico di Torino e che affronta il tema della pittura realizzando acquerelli e opere su tela. Solamente nell'anno 2016 inizia a modellare opere in terracotta; ne sia esempio in bel Volto femminile (2017). Nel medesimo anno cade l'immediato Ritratto maschile dall'abbozzato sorriso. Seguono numerose esposizioni, da Rovereto a Rivarolo (Casa Toesca), Montechiari e Genova-Fiere; in ogni caso Francesco Zavattaro realizza opere persuasive, evocanti il passato (Baigneuse) oppure colte nella realtà presente (Divers, Le Choix). Con meditazione questo scultore modella e realizza opere di piccole dimensioni in parallelo ai fogli dipinti a china e acquerello. https://artesenzaregole.weebly.com/friends/uno-scultore-fra-torino-e-milano  "Art is not for anybody, and is - at the same time - for everybody"

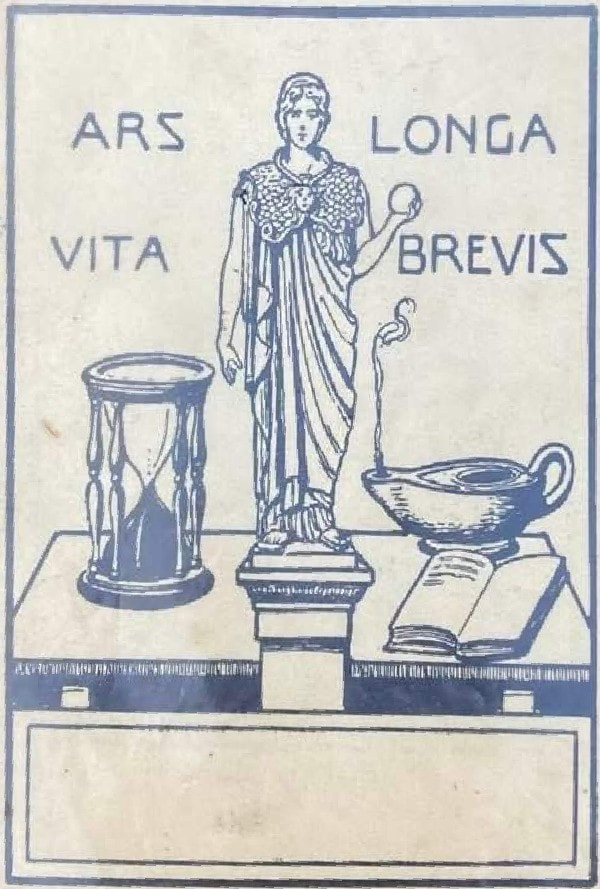

Piet Mondrian (1872-1944) "L'oggetto dell’arte non è riprodurre la realtà, ma creare una realtà della stessa intensità" Alberto Giacometti (1901-1966)  UNA SCULTURA Francesco Zavattaro Ardizzi, 2022 La realizzazione di una scultura si compone di molte fasi, e ciascuna fase presenta possibili rischi di fallimento o di deviazione dall'obiettivo iniziale. All'inizio la scultura è solo un'idea, un'intuizione. Da schizzare rapidamente, e fissare sulla carta. E, questo, non tanto per evitare di dimenticarla, quanto per evitare di articolarla ulteriormente, deviando dall'idea originale. Personalmente, questa fase mi accade soprattutto la mattina, mentre preparo il caffè. Quando capita, metto a fuoco l'idea, visualizzo l'immagine, e la appunto con una biro su di un foglietto, di quelli pronti all'uso per la lista della spesa. Da questo primo appunto, visualizzo l'opera nello spazio, e la disegno ripetutamente, sempre usando questi foglietti, raffigurandola da vari punti di vista: di fronte, di lato, dall'alto, di tre quarti... In questa fase nascono varie versioni dell'idea primigenia. Disegnando, ragiono sul sentimento che voglio esprimere, su quali elementi possono aiutare a renderlo al meglio. Ed al contempo comincio a definire le dimensioni principali, e ragiono sull'armatura per il sostegno del modellato, che sarà in argilla, pesante e deformabile. Mi prefiguro anche come realizzare il calco, per poter ricavare dal modellato in argilla l'opera finita in bronzo, o resina. E mi interrogo sulla finitura più appropriata, sulle zone di luce e di ombra, sulle parti che vorrei tenere lucide e su quelle opache, tratteggiandole in chiaro-scuro per visualizzare l'effetto che presenterebbe l'opera finita. Giungo così ad alcuni bozzetti minuti, su pezzetti di carta volanti. Uso dei pizzini, e non un quaderno, per sentirmi libero di sbagliare, di esplorare e stracciare, di rivedere e ripensare. Quindi, se una delle varie ipotesi mi convince - a volte, l'idea esaurisce la sua spinta e tanto basta - la metto in bella. La disegno su un piano assonometrico: fronte, lato, dall'alto. Traccio le armature. Annoto a margine le fasi di realizzazione del calco. Riporto quindi in quota le dimensioni principali: saranno utili per la realizzazione dell'armatura. È questa una fase tecnica, dove le emozioni devono lasciare spazio alla ragione, la fantasia passa il testimone alla razionalità. Una scultura non realizzabile rimarrebbe un disegno, al più un bozzetto per un dipinto. Fatto questo, comincia la realizzazione della scultura vera e propria: si entra nella terza dimensione, si passa al lavoro in atelier. Appendo i disegni di studio sul cavalletto, lo osservo a lungo. Preparo una tavola di lavoro, estraggo tubolari e bulloni, fascette e bobine di alluminio. Visualizzo l'opera sul piano, imposto a spanne l'armatura di sostegno. Controllo con il centimetro, aggiusto l'armatura affinché resti in sagoma. Quindi prendo l'argilla, ed inizio a comporre la massa dell'opera. In questa fase, se ti fai prendere la mano, corri il rischio di deviare dall'idea iniziale. A volte nasce qualcosa di nuovo, che vale la pena di tenere. Più spesso, se ti lasci trasportare dalla modellazione, scivoli fuori strada. L'idea perde di forza, la scultura perde di interesse. Quando mi accade, di solito perdo interesse anche nell'idea stessa. Quindi cerco sempre di fare molta attenzione in questa fase: mi sforzo di mantenere focalizzata l'idea iniziale. Completata l'imbastitura della scultura, allora, certamente, posso (devo) anche concedermi delle variazioni sul tema: superfici e particolari possono essere accentuati e dettagliati, oppure rimossi ed appianati. Qui si entra in una nuova fase cruciale: un artista deve capire quando deve terminare l'opera, quando fermarsi. Un eccesso di modellazione potrebbe distrarre l'osservatore, e rovinare l'effetto finale: potrebbe ricoprire e sotterrare - ancora una volta - l'idea iniziale. In questa fase si consuma una lotta interiore, tra il desiderio di continuare, definire, perfezionare, e la coscienza di doversi fermare, per non perdere di vista l'idea iniziale. Non è possibile terminare un'opera: semplicemente, giunge un momento in cui occorre abbandonare l'opera. Personalmente, per controllare questa fase, mi impongo di lavorare per pochi minuti al giorno. Il tempo aiuta, l'occhio si abitua e l'idea iniziale ha l'opportunità di tornare a fuoco. Conclusa, quindi, questa fase creativa, si passa ad una nuova fase, puramente tecnica. Il passaggio è immediato, non è opportuno far attendere l'argilla. Potrebbe asciugarsi e ritirarsi, nel frattempo. Dal modellato bisogna passare alla replica, tramite la realizzazione di un calco. Si applica un primo strato di gomma siliconica, quindi un secondo ed un terzo, studiando accuratamente le forme dei conci per evitare zone in sottosquadro che impedirebbero l'apertura del calco (nel caso, irrimediabilmente da rifare). Quindi si riveste con gesso, garze e tubolari metallici per realizzare un controstampo che tenga in forma la gomma siliconica. Per ottenere, infine, uno stampo che consenta di replicare il modellato iniziale. Una fase che non lascia spazio all'emotività e distrazioni, da eseguire con freddezza ed attenzione. Dal calco, si ricava quindi la replica. In cera, se va ricavato un bronzo. In gesso o resina, se l'opera finita è voluta in questi materiali. Anche questa una fase tecnica, metodica. La sola parte emozionante è l'apertura dello stampo, al termine della formatura. Vi segue la cesellatura del pezzo, che normalmente presenta piccole imperfezioni e tratti da rifinire, e la preparazione della superficie per la successiva applicazione della patina. La patina: una nuova fase creativa, pittorica. Realizzato il supporto, l'opera va vestita di luce e di ombre, riflessi ed opacità, che ne valorizzino materia e spirito. E, di nuovo, sforzandosi di richiamare a mente l'idea iniziale, il sentimento che ha mosso tutta questa mole di lavoro. E quindi, finalmente, l'Opera finita. Emozione, fatta materia. Idea, resa concreta forma nello spazio. Molto lavoro, molto tempo si celano in una scultura. Lo scultore oscilla, come un trapezista, tra la dimensione dell'emotività e quella della razionalità. Lascia un trapezio in volo, per lanciarsi verso l'altro. E ritorno - e di nuovo - ed ancora - concludendo con un grande volteggio finale: et voilà, Signore e Signori: l'Opera è compiuta!   "Vita brevis, ars longa, occasio praeceps, experimentum periculosum, iudicium difficile."

"la vita è breve, l'arte richiede tempo, l'occasione è fuggevole, l'esperimento incerto, il giudizio difficile". Questa la lettura completa, derivata dall'analoga massima greca, già postata in questo blog. In questo Ex Libris, l'autore ha voluto soffermarsi sui primi due periodi, per trarne un'ulteriore ispirazione, di conforto per ogni artista: "La vita è breve, l'arte perdura"  "La scultura [...] è la realizzazione di un “proprio” spazio dentro lo spazio maggiore dove si vive o ci si muove. L’opera, quando trasforma il luogo in cui è posta, ha veramente una valenza testimoniale del proprio tempo, riesce ad improntare di sé un contesto, per arricchirlo di ulteriori stratificazioni di memoria."

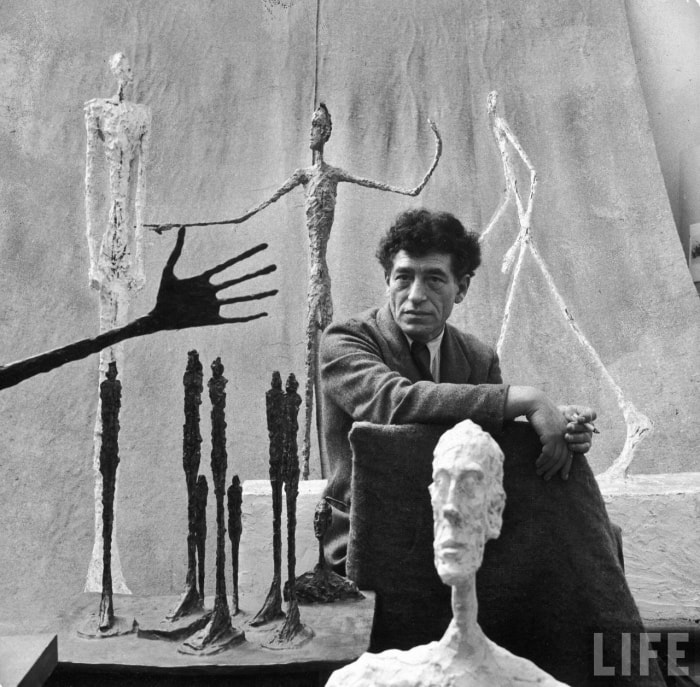

Arnaldo Pomodoro, 2014 Cosa spinge all'acquisto di una scultura? 🤔 Interessante analisi in questo articolo tratto da Artslife.com ... "La scultura e’ l’oggetto per definizione: un collezionista puo’ toccare, accarezzare, portare con se’ l’opera, spostarla da una scrivania a un comodino, a un tavolo, a una mensola in un giardino, a un caveau di una banca. La scultura appare come sicura, anche dal punto di vista conservativo – e’ relativamente difficile danneggiare un oggetto scultoreo. Le intemperie migliorano la patinatura nel corso degli anni, non la peggiorano. Infine, l’opera scultorea e’ il risultato di una lotta quasi eroica tra l’artista e la materia. Il ferro e il bonzo vanno forgiati, domati con il fuoco, trattati con gli acidi… il collezionista che contempla e sa ‘suo’ un bronzo di Giacometti sente di accedere, attraverso questo bronzo, a una sfera mitica, altra, superiore – e desidera che parte del potere creativo, titanico dell’artista gli appartenga e lo renda altrettanto potente." Giovanna Bertazzoni Qui l'articolo integrale: https://artslife.com/2012/11/05/scultura-sempre-piu-richiesta-dice-bertazzoni-di-christies/  No, non è un nuovo genere di arte contemporanea. Quantomeno, non ancora… Sei un libero professionista? Lo sapevi che l'acquisto di un'opera d'arte, sia per arredare e valorizzare l'immagine tuo studio, che come omaggio per i tuoi clienti, rientra tra le spese di rappresentanza dell’attività professionale, ed è quindi deducibile dal reddito ai fini del calcolo delle imposte? Le spese di rappresentanza, e tra di queste le spese per l’acquisto di oggetti d’arte, possono infatti essere dedotte dai professionisti da reddito imponibile ai fini IRPEF fino al limite dell’1% dei compensi percepiti! Articolo 54 Testo unico delle imposte sui redditi (TUIR) (D.P.R. 22 dicembre 1986, n. 917), comma 5: "Le spese di rappresentanza sono deducibili nei limiti dell'1 per cento dei compensi percepiti nel periodo di imposta. Sono comprese nelle spese di rappresentanza anche quelle sostenute per l'acquisto o l'importazione di oggetti di arte, di antiquariato o da collezione, anche se utilizzati come beni strumentali per l'esercizio dell'arte o della professione, nonché quelle sostenute per l'acquisto o l'importazione di beni destinati ad essere ceduti a titolo gratuito"  Studio, 2019. China acquerellata, 32x24 cm. Facciamo un esempio: sei un professionista, ed ha percepito compensi nell’anno per 50mila euro? Puoi dedurre fino a 500 euro dal reddito a base di imposta. In altri termini, a seconda dello scaglione di reddito, circa il 30% di questo importo lo risparmi in minori imposte da versare. Tradotto “in soldoni”, per questo esempio il costo effettivo si ridurrebbe a circa 350 euro. E questo sia che l’opera sia dedicata a valorizzare l’immagine del tuo studio, sia che sia destinata a divenire un omaggio per i tuoi migliori clienti. Al posto del solito cestino natalizio di conserve ed insaccati, potrebbe essere una buona idea, no? Natale si avvicina… Scegli il tuo artista, e commissionagli un’opera d’arte! È deducibile ;-)  Studio, 2019. China acquerellata, 24x32 cm. Questo post è un po’ anomalo, per contenuto, se confrontato con i precedenti. Non tratterò infatti di produzione scultorea o di capolavori della storia dell’arte, ma dell’inquadramento fiscale dell’attività artistica professionale. Il punto è il seguente: - sei un artista? - guadagni dalla vendita delle tue opere? - sostieni dei costi per realizzare le tue opere? Allora dovresti interrogarti se non sia necessario/utile aprire una partita IVA. Potrebbe essere necessario, se hai deciso di “spingere sul mercato” la tua professionalità artistica, dando visibilità al tuo sito internet, facendo campagne pubblicitarie o promuovendo l’acquisto delle tue opere sul tuo sito. Diventa necessario anche se la vendita diventa non più solo occasionale, ma in qualche modo una fonte di reddito ricorrente. Non è un parametro significativo quanto guadagni da questa attività; per lo Stato, quel che conta è se diventa una fonte di reddito ordinaria, anche se variabile e non prevedibile. Ma aprire una partita IVA potrebbe anche essere utile, se – come nel caso dell’arte scultorea – sostieni rilevanti spese con i fornitori (marmo, fonderia, etc..).  Studio, 2019. China acquerellata, 25x35 cm. Partiamo dal principioLe attività artistiche “visive” (disegno, pittura, scultura, fotografia, etc…) sono inquadrate fiscalmente con codice ATECO 900309 “Altre creazioni artistiche e letterarie”, che recita, al primo punto: “attività di artisti individuali quali scultori, pittori, cartonisti, incisori, acquafortisti, aerografista eccetera”. La ratio è semplice: se percepisci un reddito da un’attività, devi contribuire con le tasse alle spese dello Stato, e mettere da parte qualcosa per la previdenza sociale (in primis, la pensione). Ok, ho semplificato, ma la sostanza è questa. Tuttavia, nell’aprire la partita IVA “da artista”, con l’attuale ordinamento, si pone subito un bivio: apro una partita IVA con regime fiscale “forfettario”, o “semplificato”? Anche se non è il mio campo (per formazione, sono ingegnere), proverò a riassumere in termini semplici la questione. Per farla breve, “forfettario” implica una tassazione fissa, con un’aliquota molto agevolata (15% al di sotto di 65mila euro di reddito percepito annuo). Il regime “forfettario” nasce proprio col proposito di incentivare l’avvio di nuove attività. Non è richiesta l’applicazione dell’IVA, il che consente una gestione più semplice sul piano fiscale, e permette all’artista di esporre sul mercato prezzi più competitivi rispetto agli artisti con partita IVA “semplificata”. Per contro, il regime “forfettario” non consente di dedurre i costi sostenuti per produrre il bene artistico dal reddito percepito. I costi sono infatti stabiliti in misura forfettaria in funzione del codice ATECO (attualmente, il 33% di quanto percepito come reddito). Invece, nel regime “semplificato”, l’aliquota fiscale è sempre superiore al 15%. Il valore viene determinato per scaglioni di reddito, ed attualmente parte dal 23% (fino a 15mila euro), fino al 43% (oltre i 75mila euro). Se manteniamo come paragone i 65mila euro di riferimento del forfettario, l’aliquota media vale il 32,8%. È evidente quindi che di tasse “si paga di più” con il “semplificato”. Inoltre, con il regime “semplificato” occorre anche applicare l’IVA, il che rende meno competitivo il prezzo al cliente (o, visto al contrario, riduce l’utile a parità di prezzo esposto al cliente). Oltre a questo, in entrambi i casi vanno messi in conto i costi della previdenza sociale (gestione separata Inps), attualmente fissata al 25,98% (24% se si è già provvisti di altra tutela pensionistica obbligatoria).  Studio, 2020. Acquerello monocromo, 25x35 cm. Ma allora conviene sempre il “forfettario”? Se puoi, in genere, sì. Ma, con l’attuale normativa, non puoi accedere al regime “forfettario” se percepisci altri redditi da lavoro dipendente sopra i 30mila euro annui. Questo limite impedisce quindi l’accesso a questo regime “incentivante” a chi si avvicina alla produzione artistica già in età adulta, e magari ha già uno stipendio “maturo”. Di per sé sarebbe anche logico, visto che il “forfettario” nasce per incentivare nuove attività; però bisognerebbe quantomeno pareggiare i due limiti (65 mila di reddito forfettario sono più del doppio di 30mila di reddito dipendente). Però, a ben vedere, ci sono alcuni vantaggi, per chi, come me, si dedica alla produzione scultorea. Il regime IVA “semplificato” consente infatti di dedurre dal reddito percepito i costi sostenuti per l’attività, e nel caso delle sculture possono anche essere rilevanti: costi di fonderia, costi di acquisto di prodotti siliconici, attrezzature, marmi etc… In altri termini, se i costi sono rilevanti, alla fine la pur maggiore aliquota fiscale si applica su un valore che può anche essere molto ridotto, soprattutto se si è in una fase di avvio dell’attività, e si rendono necessari degli acquisti rilevanti di attrezzature (forno, tornio, utensili…). Inoltre, nel caso del regime “semplificato”, l’IVA può essere “compensata”: in altri termini, l'IVA non è un costo. Quindi l’IVA pagata in fase di acquisto di un prodotto (esempio, una tela per realizzare un dipinto), può essere portata in detrazione dall’IVA che si è percepita dalla vendita di un’opera ad un cliente (ad esempio, per la vendita del dipinto). Allo Stato si verserà la differenza tra le due. Un aspetto positivo, non sempre noto, è che l’artista che produce e vende personalmente le proprie opere d’arte, se sussistono certi requisiti, può applicare l’IVA nella misura ridotta del 10% (anziché il 22% ordinario). Il che può comportare, peraltro, una riduzione dell’IVA da portare a compensazione fino ad arrivare ad una situazione di "credito IVA".  Studio, 2019. China acquerellata, 25x35 cm. Iva ridotta al 10% per le opere d'arteMi soffermo sull’IVA al 10% perché è un tema poco conosciuto, e credo interessante. Il riferimento normativo è un po’ articolato, ma è il seguente: DPR 663/72 (Testo Unico IVA) - tabella A (Beni e servizi soggetti ad aliquota ridotta) - parte III (Beni e servizi soggetti all’aliquota del 10 per cento) - capo 127_SeptiesDecies: 127-septiesdecies) oggetti d’arte, di antiquariato, da collezione, importati; oggetti d’arte di cui alla lettera a) della tabella allegata al decreto-legge 23 febbraio 1995, n. 41, convertito, con modificazioni, dalla legge 22 marzo 1995, n. 85, ceduti dagli autori, dai loro eredi o legatari (numero aggiunto, con effetto 1° ottobre 1997 [15], dall’art. 1, comma 6, lettera b), n. 17), D.L. 29 settembre 1997, n. 328) Andiamo dunque a vedere cosa prevede la lettera a) della tabella citata… (omissis tra parentesi quadre) a) "Oggetti d'arte": - quadri "collages" e quadretti simili ("tableautins"), pitture e disegni, eseguiti interamente a mano dall'artista […]; - incisioni, stampe e litografie originali, precisamente gli esemplari ottenuti in numero limitato direttamente in nero o a colori da una o più matrici interamente lavorate a mano dall'artista, qualunque sia la tecnica o la materia usata, escluso qualsiasi procedimento meccanico e fotomeccanico […]; - opere originali dell'arte statuaria o dell'arte scultoria, di qualsiasi materia, purché' siano eseguite interamente dall'artista; fusioni di sculture a tiratura limitata ad otto esemplari, controllata dall'artista […] - arazzi e tappeti murali eseguiti a mano da disegni originali forniti da artisti, a condizione che non ne esistano più di otto esemplari; - esemplari unici di ceramica, interamente eseguiti dall'artista e firmati dal medesimo; - smalti su rame, interamente eseguiti a mano, nei limiti di otto esemplari numerati e recanti la firma dell'artista […]; - fotografie eseguite dell'artista, tirate da lui stesso o sotto il suo controllo, firmate e numerate nei limiti di trenta esemplari, di qualsiasi formato e supporto; Insomma, il requisito per godere dell’IVA agevolata al 10% è che l'opera venga venduta direttamente dall'artista, che sia stata completamente realizzata “a mano”, e che sia unica oppure in tiratura limitata (limite variabile, caso per caso). Se sussistono questi requisiti, si può applicare l’IVA nella misura ridotta del 10%. Recentemente si è posto un tema per il caso delle repliche in serie di sculture realizzate con tecnica 3D. Un artista che realizzava opere in serie (da 50 a 200 pezzi), tramite modellazione digitale e stampa 3D, ha infatti posto un quesito all’Agenzia delle Entrate per sapere se questa casistica poteva godere dell’IVA al 10%. La risposta è stata negativa, per due fattori: non erano eseguite “totalmente a mano” dall’artista (modellazione digitale, stampa 3D), ma solamente rifinite a mano (stuccature e levigature finali, applicazione di colorazione); inoltre non erano in tiratura limitata (quantomeno, non ad otto esemplari come nel caso della fonderia). Per i dettagli basta cercare su internet la Risposta a interpello n 303 del 2 settembre 2020 dell’Agenzia delle Entrate. Quindi al momento la digital-art non può godere dell’IVA ridotta al 10%. Personalmente trovo ineccepibile il secondo punto: se la serie non è limitata a pochi esemplari, diventa un prodotto di design e quindi deve arrivare sul mercato alle stesse condizioni fiscali. Trovo invece “fuori dal tempo” il vincolo del “fatto a mano 100%” come elemento dirimente, visto che la tecnologia avanza. E del resto, una fonderia per fare un bronzo è indispensabile, ed infatti la norma ha previsto che anche in quel caso si possa ricorrere all’IVA agevolata, pur con la limitazione di otto esemplari. Per concludere, queste le deduzioni che personalmente ne ho tratto, per le attività che personalmente pratico:

Un’ultima cosa… Lo sapevate che l’acquisto di opere d’arte, per un professionista, rientra tra le “spese di rappresentanza” deducibili ai fini IRPEF? Interessante, vero? Ma mi sono già dilungato troppo... Su di questo, faccio un post a parte ;-)  Studio, 2019. Carboncino, 70x50 cm.  Questo mondo nel quale viviamo ha bisogno di bellezza per non sprofondare nella disperazione. La bellezza, come la verità, è ciò che infonde gioia al cuore degli uomini, è quel frutto prezioso che resiste al logorio del tempo, che unisce le generazioni e le fa comunicare nell’ammirazione. E questo grazie alle vostre mani...

Paolo VI, 1965. Dal discorso pronunciato nell'udienza dedicata agli artisti. Medaglia opera di Giacomo Manzù, 1977  L'opera d'arte è un messaggio fondamentalmente ambiguo: una pluralità di significati che convivono in un solo significante.

Umberto Eco Frammenti, gusci, figure sospese

Paratissima Art Station_Digital Program Una chiacchierata sugli aspetti legati alla produzione scultorea tradizionale e contemporanea. Intervengono: Francesco Zavattaro Ardizzi, Ado Brandimarte Modera: Rosanna Accordino 23 Ottobre 2020  Pietà Rondanini, Castello Sforzesco, Milano. Questa scultura di Michelangelo resta, per me, una delle più misteriose opere del Maestro. La parte inferiore è praticamente finita, mentre quella superiore è appena abbozzata. Il braccio destro del Cristo è finito sul lato anteriore, ma ancora improgionato nel marmo sul retro (così come era solito scolpire Michelangelo). Tuttavia, la parte superiore del braccio è chiaramente disallineata dal busto. Inoltre, la porzione superiore del gruppo appare chiaramente sproporzionata rispetto alla parte inferiore, caratterizzata dalle lunghe gambe del Cristo. Quest'opera è nota per essere l'ultimo lavoro su cui si è applicato Michelangelo, che vi lavorò fino a pochi giorni dalla morte (morì a 89 anni, un'età eccezionale per quei tempi). Michelangelo stava cercando di realizzare, già da alcuni anni, un'opera da far collocare sulla sua tomba. La mia personale opinione è che il gruppo sia stato "completato" da qualche zelante artista, od interessato mercante, ne tentativo di accrescere il valore dell'opera, già rotta. Forse la ruppe lo stesso Michelangelo, insoddisfatto del lavoro per via di qualche difetto. O forse la ruppe quando si rese conto che non avrebbe completato l'opera in tempo, prima di morire. Pietà Rondanini.

Castello Sforzesco, Milan (Italy). This sculpture by Michelangelo Buonarroti is, to me, one of the most misteryous works of The Master. The lower part of the marble block is almost finished, while the upper part is roughly unfinished. The right arm of the Christ is finished on the front-side, and totally unworked on the back (in coherence with Michelangelo's working-way). However, the upper part of the arm is clearly unaligned to the bust. Furthermore, the proportions of the upper part of the block are clearly wrong, if comparated with the length of the legs of the Christ. This sculpture is recognized as the very last work of Michelangelo, who was attempting to make a sculpture for his own tomb. Hystorians says that Michelangelo worked on this piece until the last days of his long life (he died 89 old, an exceptional age in those times). My personal opinion is that some zelant artist (or interested merchant) tempted to finish this piece, in order to give more value to the statue. Perhaps the sculpture has been broken by Michelangelo himself, unsatisfied of some defect of the work, or simply conscious of the impossibility to finish the work in time. Ὁ βίος βραχύς, ἡ δὲ τέχνη μακρή, ὁ δὲ καιρὸς ὀξύς, ἡ δὲ πεῖρα σφαλερή, ἡ δὲ κρίσις χαλεπή

La vita è breve, l'arte vasta, l'occasione fuggevole, l'esperimento incerto, il successo difficile. Ippocrate di Kos

Un manuale compatto, articolato in moduli di difficoltà progressiva, illustrato con più di sessanta foto ed immagini a colori. Un testo pensato per accompagnare l’artista che intende esercitarsi nell’arte della scultura modellata di genere figurativo: dai primi rudimenti, alla tecnica di base, fino al ritratto ed alla figura. Tecniche e metodi per imparare ad osservare e tradurre il modello nel modellato in argilla, ma anche indirizzi e strumenti per raccogliere referenze fotografiche, eseguire rilievi e determinare rapporti di scala, organizzare una seduta di posa con il modello, realizzare armature appropriate. Ma non solo modellazione: il manuale espone con sequenze passo-passo come preparare la scultura alla cottura, realizzare calchi in gomma siliconica, repliche in gesso, patine protettive e di finitura. Ed ancora, gli accorgimenti per eseguire i controlli di fonderia, identificare l’opera, e redigere un certificato di autenticità a regola d’arte. Un testo utile all’esordiente come allo scultore già avviato, per mantenersi aggiornato allo stato dell’arte della tecnica scultorea modellata. Il manuale è il frutto di un lavoro di studio, sperimentazione e formazione che ha abbracciato l'intero arco formativo dell'autore, dagli studi classici a quelli ingegneristici, organizzativi ed artistici. Disponibile su Amazon.it in formato digitale (Kindle) e cartaceo! Qui acquistabile il libro cartaceo (ISBN 9781689609852): 144 pagine, formato 15x23 cm. Qui acquistabile il formato Kindle (ASIN B07X87Q17B). |